Laura García

Analista FinancieraEconomía y Finanzas > George Magnus, Oxford University

“La única salida para China es una reforma liberal que ponga a la empresa privada primero”

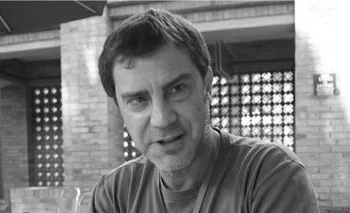

George Magnus, investigador asociado en el China Centre de la Oxford University y la School of Oriental and African Studies, no es un Roubini profético ni un economista-oráculo devenido celebrity financiera. Todo lo contrario.

Pero su profundo conocimiento lo convierte en una suerte de visionario. Uno de los pocos que vio venir no sólo la crisis del 2008 y la recesión global que desató sino también este colapso chino a partir de la burbuja inmobiliaria.

En la jerga se suele hablar de un “Minsky moment”. Es un término que acuñaron en PIMCO, la mayor gestora de bonos del mundo, en relación a la crisis financiera rusa de 1998 y a un economista de entonces, Hyman Minsky.

Básicamente, es el colapso repentino que sigue a un período de prosperidad alimentado cada vez más por una especulación apalancada en deuda hasta que ya no hay crédito.

Cuando todo el mundo quiere salir, la música paró y no quedan sillas para nadie.

Magnus, quien fue economista jefe del banco de inversión UBS entre 1995 y 2012, parece familiarizado con la intuición de la proximidad ya irremediable de esos momentos.

Ya en 2011, en uno de sus tres libros sobre China, “Uprising: will emerging markets shape or shake the world economy?”, que examinaba el ascenso de China y otras economías emergentes, cuestiona controversialmente la narrativa ampliamente aceptada de que China estaba destinada a dominar el mundo.

En “The Age of Aging” (2008), se dedicó a investigar los efectos de la experiencia única del cambio demográfico en la economía global, y finalmente en “Red Flags: why Xi’s China is in Jeopardy” (2018), donde se pregunta por qué China está en riesgo, examina los desafíos y las aspiraciones económicos y comerciales de modernidad bajo la luz de un sistema de gobierno que es un retroceso a tiempos mucho más temprano del partido.

Allí asegura que el Gobierno intentará un acto de equilibrio fijando un objetivo de crecimiento más modesto. Y que ya no inyectará descomunales cantidades de dinero como en la post-crisis, que luego llevaron a la burbuja del mercado bursátil en 2015.

De haber nacido en otra época, Magnus hubiera sido el chamán de una tribu o el hechicero de un pueblo.

Pero vuelvo a la realidad. Y encuentro un mail en el que un profesor de Oxford absolutamente gentil y correcto se disculpa más de una vez por no haber visto mi primer mail.

- ¿Qué consecuencias tendrá la liquidación de Evergrande? ¿Espera que haya una ola de casos similares o las chances de recupero son tan bajas viniendo la decisión de un tribunal de Hong Kong que habrá pocos acreedores offshore dispuestos a intentarlo?

- No creo que la liquidación de Evergrande en sí misma -si es que ocurre porque la decisión de la corte de Hong Kong puede no ser aceptada o implementada en el continente- sea un momento Lehman o nada por el estilo.

Lo que es significativo es que representa el fracaso financiero de una gran cantidad de empresas inmobiliarias que tienen enormes pasivos tanto con tenedores de bonos como instituciones financieras y con cientos de miles de ciudadanos chinos bajo la forma de propiedades sin terminar por las cuales ya se les pagó.

Por supuesto, la liquidación sería algo bueno y necesario que ocurra y alentaría a otros a presionar a estas empresas pero los tribunales en la China continental tendrán la última palabra. Y no estoy del todo seguro que vayan a querer que los desarrolladores en bancarrota sean liquidados al menos todavía.

- ¿Qué tan cercano o real es el riesgo de que China caiga en una espiral deflacionaria? Y de hacerlo, con sus niveles alarmantes de endeudamiento, ¿cómo se elude la trampa deuda-deflación?

- Deflación, que es una caída general en los precios, no sólo en el cerdo o los vehículos eléctricos, es básicamente un producto de una inadecuada demanda agregada en la economía y eso es lo que la debilidad en los precios al consumidor en China y, más ampliamente, en los deflactores del PBI, nos dice que está ocurriendo.

Es un problema serio si no se lo aborda y desafortunadamente el Gobierno chino no le está prestando toda la atención que debiera.

En lugar de o además de enfatizar el “desarrollo de alta calidad” y la autosuficiencia en ciencia y tecnología, China debería estar haciendo más por fortalecer el consumo y el ingreso en los hogares, promoviendo una mayor apertura en las industrias de servicios y alentando una mayor competencia. Pero los Leninistas, parece ser, tienen otras prioridades.

- Una crítica generalizada es que ninguna de las medidas implementadas hasta ahora implican la clase ni la escala de estímulo que la economía necesita. ¿Está de acuerdo con esa apreciación? ¿Hace falta un relajamiento monetario más agresivo? ¿O la reactivación requiere expansión fiscal?

- Pocas de las medidas que se tomaron en el último año hicieron algo para atacar las causas de raíz de los problemas sistémicos de China. Son más que nada parches para arreglar temporalmente algunos de los problemas en el sector de viviendas y dar más asistencia a las empresas y cortar alguna cinta roja.

Los problemas de China no existen porque tenga tasas de interés demasiado altas o crédito demasiado limitado o una política presupuestaria demasiado restrictiva. Por ende, buscar respuestas en las tradicionales herramientas monetarias y fiscales es una pérdida de tiempo y no va a ayudar mucho.

Por el contrario, el Gobierno debería más bien sumergirse a sí mismo en una agenda de reforma de mercado estructural y liberal que ponga a la empresa y los empresarios primero.

Reformar los impuestos, los sistemas de seguridad social y hukou (registro para el control de migración interna), hacer los SOEs (State Owned Enterprise) más productivos e inmediatamente anunciar un comprehensivo programa de recapitalización de los desarrolladores inmobiliarios, incluso con nuevos dueños, y para bancos vulnerables. Pero no soy optimista de que el Gobierno vaya a hacer mucho, si es que algo, de todo esto.