Tecnología > SEGURIDAD

Adiós a la contraseña

Los bancos optan por escanear dedos y rostros

Tiempo de lectura: -'

10 de julio de 2016 a las 05:00

Es posible que la contraseña bancaria esté por expirar; para siempre.

Algunos de los bancos más grandes de Estados Unidos, al reconocer que las contraseñas tradicionales son o demasiado engorrosas o ya no son seguras, están utilizando, cada vez con mayor frecuencia, las huellas digitales, los escaneos faciales y otros tipos de biometrías para salvaguardar las cuentas.

Son millones los clientes del Bank of America, JPMorgan Chase y Wells Fargo los que rutinariamente utilizan las huellas digitales para consultar sus cuentas bancarias en sus teléfono móviles. Esta característica, la que han introducido algunos de los bancos más grandes en los últimos meses, está permitiendo que una gran parte de los clientes bancarios estadounidenses verifique su identidad con biometrías. Y se espera que millones más opten por ellas conforma se incorpora el escaneo de huellas digitales a más teléfonos.

También están llegando a internet otros usos de la biometría. Wells Fargo permite que algunos de sus clientes escaneen sus ojos con los teléfonos móviles para entrar en las cuentas corporativas y transferir millones de dólares. Citigroup puede ayudar a verificar a 800,000 de sus clientes de tarjetas de crédito por la voz. USAA, que brinda servicios de seguros y banca a miembros del Ejército de Estados Unidos y a sus familias, identifica a algunos de sus clientes a través de los contornos faciales.

Algunas de las medidas reflejan la inquietud de que tantos cientos de millones de direcciones de correo electrónico, números de teléfono y otros identificadores personales hayan caído en las manos de delincuentes, haciendo que sean cada vez menos efectivos para proteger las cuentas. Y, mientras que los ladrones podrían, finalmente, encontrar formas de robarse los datos biométricos, los bancos están convencidos de que ofrecen mayor protección.

"Creemos que la contraseña está muriendo", dijo Tom Shaw, el vicepresidente del manejo de delitos financieros en empresas en el USAA, cuya sede está en San Antonio, Texas. "Nos dimos cuenta de que tenemos que alejarnos de la información sobre la identificación personal debido al creciente número de filtraciones de datos".

Considerada de tiempo atrás como cosa de la ciencia ficción, durante décadas, los grandes bancos han probado a la biométrica, pero hasta hace poco ha sido que se ha logrado que su uso sea suficientemente preciso y redituable a gran escala. Se ha requerido muchísimo ensayo y error: en muchos de los primeros prototipos, una mala iluminación podía frustrar el escaneo facial y los ruidos de fondo o una laringitis podían darle al traste al reconocimiento de voz.

Antes de que los teléfonos inteligentes se volvieran omnipresentes, hubo un obstáculo todavía más grande: para capturar la imagen de un dedo o escanear el globo ocular, un banco tendría que haber pagado para distribuir la tecnología necesaria entre decenas de millones de clientes. Unos cuantos lo intentaron, pero sus esfuerzos fueron costosos y efímeros.

Hoy, ha cambiado la ecuación. Muchos modelos de iPhones tienen un panel táctil para escanear huellas digitales. Las cámaras y los micrófonos en muchos aparatos móviles son tan potentes que pueden registrar detalles minuciosos, necesarios para crear una identificación biométrica.

Los teléfonos inteligentes también proporcionan una capa extra de seguridad: muchas características biométricas solo funcionarán cuando se utilizan en el teléfono específico que pertenece al titular de la cuenta bancaria.

"Si usted tiene su teléfono y está autenticando con su huella digital, es muy probable que se trate de usted", notó Samir Nanavati, un experto en biométrica desde hace mucho tiempo y un fundador de Twin Mill, una consultoría que además desarrolla programas informáticos de seguridad.

La compensación, claro, es que en la búsqueda de la seguridad y la conveniencia, los clientes están entregando marcas de su identidad física exclusiva. Después de todo, es fácil cambiar una contraseña que está comprometida. Sin embargo, una huella digital debe durar para siempre.

Algunos ejecutivos bancarios dicen que es frecuente que los clientes pregunten si su información biométrica pasará a formar parte de una base de datos privada, parecida a la que tiene la FBI.

Los propios bancos no están conservando cachés de huellas digitales o patrones oculares reales. Más bien, los bancos están creando y almacenando lo que denominan templetes _ o lo que se reduce a secuencia numéricas largas y difíciles de pronosticar _ basados en un escaneo de una huella digital o un globo ocular de una persona.

Es posible que los ladrones pudieran usar los templetes biométricos para robar dinero, pero los bancos dicen que han trabajado para desarrollar salvaguardas adicionales. Con algunos sistemas de autenticación de voz, los bancos utilizan ciertas indicaciones para probar que se trata de un cliente vivo y no de una grabación. En muchos escaneos oculares, se requiere que el cliente parpadee o mueva los ojos para evitar el uso de una fotografía para tener acceso y robar.

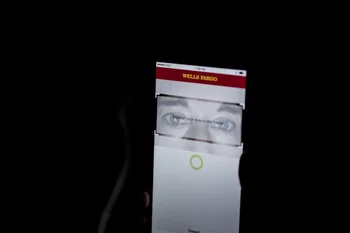

Wells Fargo ha estado trabajando con EyeVerigy, una empresa emergente en la Ciudad de Kansas, Misuri, para desarrollar su característica de escaneo ocular, mismo que se está probando en un grupito de clientes corporativos. La tecnología crea un mapa de las venas del blanco del ojo.

Para entrar en una cuenta, un cliente abre una aplicación de Wells Fargo en el teléfono inteligente. Cuando se le pide, quedan alineados los ojos del cliente con un par de círculos amarillos en la pantalla. Si concuerdan, el cliente _ típicamente un alto ejecutivo financiero o de otro tipo _ tiene acceso inmediato a la cuenta y puede empezar a mover dinero o a realizar otras transacciones.

Ejecutivos de Wells Fargo dijeron que, al final, el escaneo ocular podría ofrecer una alternativa al sistema de autenticación que se utiliza para las cuentas corporativas, lo cual implica piezas físicas que generan códigos numéricos cada tantos segundos. Si bien se consideran seguros, en lo general, puede ser un lío llevarlos a todas partes.

Por ahora, Wells Fargo está ofreciendo escaneos oculares _ una de las tecnologías biométricas más infalibles, según los expertos en seguridad _ solo a clientes corporativos selectos para los que, se podría decir, lo que está en juego es mucho mayor porque, potencialmente, es mucho el dinero involucrado.

"Es más difícil apoderarse del globo ocular de alguien que de su identificación y contraseña", dijo Steve Ellis, quien lidera al grupo de innovaciones en Wells Fargo que trabajó en el desarrollo de la autenticación con escaneo ocular. El banco también invirtió en EyeVerigy.

En lugar de escaneos oculares, Bank of America ha abrazado las huellas dactilares. Desde que empezó a ofrecer la opción en septiembre, alrededor de 33 por ciento de sus 20 millones de clientes de la banca móvil ha empezado a usar las yemas de los dedos para ingresar a sus cuentas.

Muchas entidades financieras enfatizan la conveniencia de la biométrica, pero USAA es una de las pocas que resaltan la efectividad de estas tecnologías para malograr los propósitos de los ladrones.

Desde que el banco comenzó a ofrecer la autenticación biométrica a principios del año pasado, más de 1.7 millones de clientes han estado teniendo acceso a sus cuentas usando huellas dactilares, voz o escaneos faciales.

"Ya no podemos confiar en la información de la identificación personal", dijo Shaw. "Creemos que tenemos que depender de la biométrica".